Górnictwo węgla kamiennego w sposób szczególny i wieloaspektowy oddziałuje na środowisko, począwszy od samego zajmowania powierzchni, przez wydobycie zasobów po składowanie odpadów. Praca zakładów górniczych związana jest m.in. z deforestacją terenu, emisją pyłów i gazów, oddziaływaniem hałasem i wibracjami na teren, zanieczyszczeniem wód, czy składowaniem odpadów. Dotyczy zatem tych kwestii, które nie zawsze podlegały opomiarowaniu i ujawnieniu w sposób precyzyjny oraz jednolity na podstawie dyrektywy NFRD i krajowej ustawy o rachunkowości. Niejednokrotnie były natomiast przedmiotem proekologicznego marketingu w zakresie ładu korporacyjnego, czy społecznej odpowiedzialności biznesu, nie dostarczając jednak informacji rzeczywiście kluczowych z punktu widzenia inwestycji oraz oceny potencjału zrównoważonego wzrostu – a i taki do pewnego stopnia kopalnie mają.

Dlatego też dyrektywa CSRD dot. sprawozdawczości jednostek wprowadziła zasady, których celem było zapobieżenie swobodniejszemu stosowaniu wytycznych odnoszących się do zrównoważonego rozwoju i inwestycji w ochronę środowiska poprzez uściślenie kryteriów porównywalności danych, zharmonizowaniu standardów oraz ujednoliceniu zakresu aktywności podlegającego raportowaniu, a przez to również eliminacji luki informacyjnej wpływu działalności gospodarczej na środowisko.

Urzeczywistnieniu tego celu służyć mają wprowadzone zasady rozszerzające zakres obowiązków sprawozdawczych, kreujące wymóg podwójnej istotności, nakładające obowiązek stosowania Europejskich Standardów Zrównoważonego Rozwoju, nakładające obowiązek uwzględniania wpływu całego łańcucha dostaw i wykonawców, a także poddające sprawozdawczość zewnętrznemu audytowi.

Obowiązki raportowania zrównoważonego rozwoju dotyczą zgodnie z Art. 5 ust. 2 lit. b dyrektywy CSRD począwszy od 2025 r. dużych spółek, których kryteria wskazuje art. 3 ust. 3 dyrektywy NFRD. Duże spółki (tak jak i jednostki dominujące nad dużą grupą kapitałową) dla spełnienia definicji muszą wypełniać dwa z trzech kryteriów, tj. przekraczać progi nimi wyznaczone na poziomach wartości sumy bilansowej – 25 mln euro, przychodów netto ze sprzedaży – 50 mln euro, średniorocznego zatrudnienia – 250. Dyrektywa stanowi zatem zwiększenie zakresu podmiotowego raportowania o spółki pozagiełdowe wg. skali.

Istotnym aspektem dla weryfikacji stopnia zrównoważenia prowadzonej działalności gospodarczej jest taksonomia unijna, a przede wszystkim kluczowe jej cele umożliwiające właściwą ocenę danego podmiotu. Są to cele środowiskowe wskazane w art. 9 rozporządzenia UE w sprawie ram ułatwiających zrównoważone inwestycje, czyli: łagodzenie zmian klimatu, adaptacja do zmian klimatu, zrównoważone wykorzystywanie i ochrona zasobów wodnych i morskich, przejście na gospodarkę o obiegu zamkniętym, zapobieganie zanieczyszczeniu i jego kontrola oraz ochrona i odbudowa bioróżnorodności i ekosystemów.

Poza powyższymi w procesie raportowania zobowiązane podmioty powinny także ujmować kwestie związane z strategią i prowadzonym biznesem, wykorzystaniem innowacji oraz stopniem efektywności, strukturą organizacyjną a także celami strategicznymi w sposób spójny z polityką zmierzającą do zapewnienia osiągnięcia zrównoważonego środowiskowo wzrostu.

W tym kontekście, mając na uwadze całokształt wytycznych zw. z raportowaniem warto, chociaż skrótowo przedstawić aktualne problemy polskiego górnictwa węglowego odnosząc je do podmiotów zobowiązanych do raportowania, czyli przede wszystkim do spółek węglowych w rozumieniu art. 2 pkt 1 lit. a ustawy o funkcjonowaniu górnictwa węgla kamiennego.

Z uwagi na obszerność wyzwań stojących przed przyszłością polskiego sektora wydobywczego oraz nawarstwionymi problemami górnictwa węgla kamiennego celowe jest ograniczenie ich zakresu z punktu widzenia kwestii wynikających z raportowania ESG do tych, jakie zidentyfikowała Najwyższa Izba Kontroli weryfikując wykonanie rządowych programów.

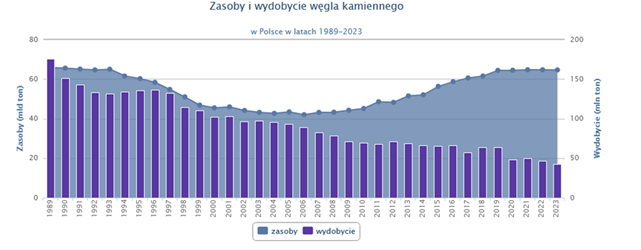

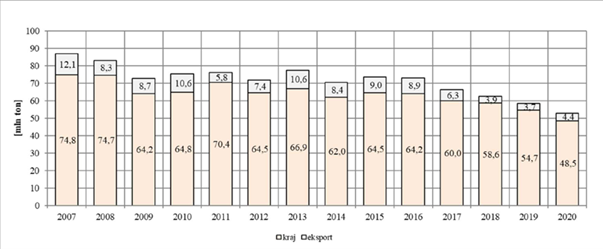

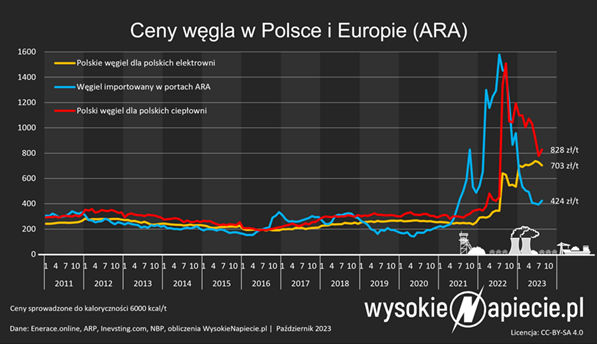

Wskazuje się głównie na coraz większe rozwarstwienie pomiędzy podtrzymywaniem dotychczasowej skali górnictwa wynikającym z umowy społecznej i programów rządowych, tendencją popytową na rynku oraz możliwościami efektywnego wydobycia. Warto zwrócić uwagę na utrzymujący się trend malejącego wydobycia wynikający zarówno z mniejszych potrzeb konsumpcyjnych, ale też pogarszającej się konkurencyjności krajowego surowca powodowanej niskim poziomem efektywności wydobycia oraz wysokimi kosztami w przeliczeniu na górnika., co przekłada się na istotne różnice między wskaźnikami cen PSCMI I (Polski Indeks Węgla Energetycznego) a ARA (cena surowca wyładowywanego w Antwerpia-Rotterdam-Amsterdam). Dostrzegalne jest to również w wynikach eksportowych i sprzedażowych, które wskazują na sprzedaż utrzymującą się w przedziale 80% wydobytego surowca. Prócz tego oczywistym i jednym z największych problemów są wyniki finansowe wskazujące na rokrocznie rosnące zadłużenie, nierentowność, przerosty zatrudnienia, a także na brak racjonalnych poziomów wynagradzania.

Źródło: Ministerstwo Aktywów Państwowych (2022), Program dla sektora górnictwa węgla kamiennego w Polsce, Warszawa.

Źródło: Ministerstwo Aktywów Państwowych (2022), Program dla sektora górnictwa wę-gla kamiennego w Polsce, Warszawa.

Źródło: WysokieNapięcie.pl, https://wysokienapiecie.pl/93237-wegiel-najdrozszy-w-historii-a-pgg-brakuje-2-mld-zl/

Jedną z przyczyn obecnej sytuacji sektora górnictwa węglowego jest oczywiście w naturalny sposób postępująca transformacja energetyczna i promowanie nieemisyjnych źródeł energii elektrycznej.

Nie oznacza to jednak zupełnego wygaszania branży, szczególnie w świetle podtrzymywania wydobycia do 2049 r, lecz jej transformacji i dostosowania do nowego modelu. Polityki energetyczne przewidują zachowanie mocy węglowych w minimalnym zakresie w podstawie do 2040 r., co wymaga transformacji i restrukturyzacji sektora wydobywczego w sposób korespondujący z zasadami zrównoważonego rozwoju, mając na uwadze cele raportowania ESG.

Rządowy program dla sektora górnictwa węgla kamiennego w Polsce z 2022 r. czyni głównym celem sprawiedliwą transformację sektora górnictwa węgla kamiennego z założeniem stopniowej likwidacji branży wydobywczej w oparciu o mechanizmy wsparcia publicznego. Realizacja celu ma zostać osiągnięta w wyniku: dostosowania produkcji do zapotrzebowania, konsolidacji sektora, zachowania ciągłości działalności, zapewniania stabilności procesu wygaszania górnictwa, zapobiegania niekontrolowanym upadłościom, czy wsparcia procesów przechodzenia gospodarki do modelu niskoemisyjnego.

Cel ten w związku z planami polityki energetycznej i utrzymania górnictwa na odpowiednim poziomie wynikającym z umowy społecznej nie musi oznaczać utrzymania nieefektywności oraz braku zgodności z zasadami zrównoważonego rozwoju. Z pewnością natomiast dowodzi potrzeby pilnej restrukturyzacji całego sektora.

Oczywiście trudno mówić o całkowitym zrównoważeniu środowiskowym lub znaczącym ograniczeniu oddziaływania na środowisko zakładów górniczych, niemniej istnieją możliwości dostosowania sektora do minimalizowania negatywnego oddziaływania oraz zmiany nastawienia inwestycyjnego z wykorzystaniem raportowania ESG w sposób zgodny i rzetelny do przedstawienia spójnej polityki i strategii przywracania efektywności i dbałości o środowisko.

Możliwe jest wdrożenie pewnych systemów w aspekcie zarządzania operacyjnego, opomiarowania i monitorowania warunków bezpieczeństwa opartych o sztuczną inteligencję, automatyzacje wybranych procesów zw. z transportem. Wprowadzenie stacji odmetanawiania do zasilania agregatów na cele własne, stworzenie przestrzeni do zagospodarowania odpadów powydobywczych realizując elementy gospodarki obiegu zamkniętego, czy analizując możliwości wykorzystania nieczynnych szybów jako mikro elektrowni szczytowo-pompowych.

Analiza powodów przyjęcia zasad sprawozdawczości pozwala upatrywać w nowych obowiązkach, obok licznych wyzwań, także i szans dla sektora. Celem bowiem ujednolicenia norm dot. sprawozdawczości jest nie tylko wzmocnienie realizacji celów klimatycznych, lecz również spowodowanie ukształtowania ścisłych ram weryfikacji danych dla inwestorów do oceny możliwości budowania długofalowej wartości przedsiębiorstwa, co w zestawieniu z utrzymanie wydobycia do 2049 r. i ewentualnie zagospodarowaniem tego obszaru jako strategicznej rezerwy surowcowej na potrzeby awaryjne nie musi być pozbawione racjonalności.

Z tego punktu widzenia obowiązek raportowania zrównoważonego rozwoju, analogicznie do całej gospodarki, może być swego rodzaju szansą, wymuszonym stymulantem usprawniania zakładów górniczych podyktowany jednolitymi schematami opomiarowania działalności i jej wpływu na otoczenie. Rzecz jasna górnictwo wymaga szczególnej ostrożności, odpowiedzialności oraz holistycznego podejścia do problemu, jednakże spójne rozpatrywanie i kreowanie strategii, planu restrukturyzacji wraz z raportowaniem ESG może przynieść korzystny całościowo rezultat w perspektywie utrzymania wydobycia.

Duży potencjał ma również w tym zakresie Spółka Restrukturyzacji Kopalń S.A. (wykorzystując art. 8a ustawy o funkcjonowaniu górnictwa węgla kamiennego), mogąca zostać wykorzystana nie tylko jako podmiot służący reorganizacji i wygaszaniu zakładów, lecz także jako ich optymalizowania, unowocześnianiu oraz dostosowywaniu do wariantów efektywnej pracy lub wykorzystania dla celów wdrażania innowacji w innych obszarach, tam gdzie jest to wykonalne.

mgr Marcin Gronowski / 24.03.2025 r.

Źródła:

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088 (Dz. U. UE. L. z 2020 r. Nr 198, str. 13 z późn. zm.).

- Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2021/1119 z dnia 30 czerwca 2021 r. w sprawie ustanowienia ram na potrzeby osiągnięcia neutralności klimatycznej i zmiany rozporządzeń (WE) nr 401/2009 i (UE) 2018/1999 (Europejskie prawo o klimacie) (Dz. U. UE. L. z 2021 r. Nr 243, str. 1).

- Dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z dnia 26 czerwca 2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek, zmieniająca dyrektywę Parlamentu Europejskiego i Rady 2006/43/WE oraz uchylająca dyrektywy Rady 78/660/EWG i 83/349/EWG (Dz. U. UE. L. z 2013 r. Nr 182, str. 19 z późn. zm.).

- Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (Dz. U. UE. L. z 2022 r. Nr 322, str. 15).

- Ustawa z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego (t.j. Dz. U. z 2024 r. poz. 1383).

- Ustawa z dnia 29 września 1994 r. o rachunkowości (t.j. Dz. U. z 2023 r. poz. 120 z późn. zm.).

- Piech M., Sobczyk W., Wpływ obiektu górniczego na środowisko na przykładzie Kopalni Węgla Kamiennego LW Bogdanka (Polska), Inżynieria Mineralna, styczeń-czerwiec 2023.

- Gronowski M., Zastosowanie AI w górnictwie w kontekście AI ACT, Instytut Prawa Geologicznego i Górniczego, 2025.

- Ogrodnik R., Mieszaniec J., Górnictwo węgla kamiennego w kontekście zrównoważonego rozwoju, Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, nr 318, 2013.

- Mariański A. [w:] Ustawa o rachunkowości. Komentarz, wyd. VI, red. E. Walińska, Warszawa 2023, art. 77.

- Najwyższa Izba Kontroli, Informacja o wynikach kontroli, Przygotowanie i realizacja „programu dla sektora górnictwa węgla kamiennego w Polsce”, Warszawa, 2022.

- Ministerstwo Aktywów Państwowych (2022), Program dla sektora górnictwa wę-gla kamiennego w Polsce, Warszawa. WysokieNapięcie.pl, https://wysokienapiecie.pl/93237-wegiel-najdrozszy-w-historii-a-pgg-brakuje-2-mld-zl/